30%-reglen i dansk arveret – sådan kan din arv gøre ekstra gavn

Når du opretter et testamente, er der forskellige regler, der har betydning for hvor meget dine arvinger skal betale i afgift til staten. Hvor ægtefæller og registrerede partnere helt er fritaget for afgifter, så skal børn og børnebørn betale 15% i almindelig boafgift. Søskende, venner og andre skal desuden betale en tillægsboafgift på yderligere 25% (i alt ca*. 36,25%) af arven, som det fremgår af oplistningen herunder:

- Ægtefælle/registreret partner: 0 % (ingen afgift)

- Børn og børnebørn: 15 % (almindelig boafgift)

- Søskende, venner m.fl.: ca*. 36,25 % (tillægsboafgift)

Den høje arveafgift for de fjernere slægtninge nederst på listen, har gjort 30%-reglen til en af de mest anvendte muligheder i dansk arveret. Med 30%-reglen giver du nemlig et større nettoafkast af arven til dine arvinger, samtidig med at du støtter et velgørende formål-

Konkret betyder 30%-reglen, at der indsættes en velgørende organisation i testamentet. Organisationen overtager forpligtigelsen til at betale bo- og tillægsboafgiften for de øvrige arvinger, mod at modtage minimum 30% af arven. Dette giver mening fordi den velgørende organisation er fradragsberettiget og organisationen ikke selv skal betale arveafgift. Dermed ender en større del af arven i sidste ende hos arvingerne samtidig med at den velgørende organisation modtager et beløb til velgørenhed.

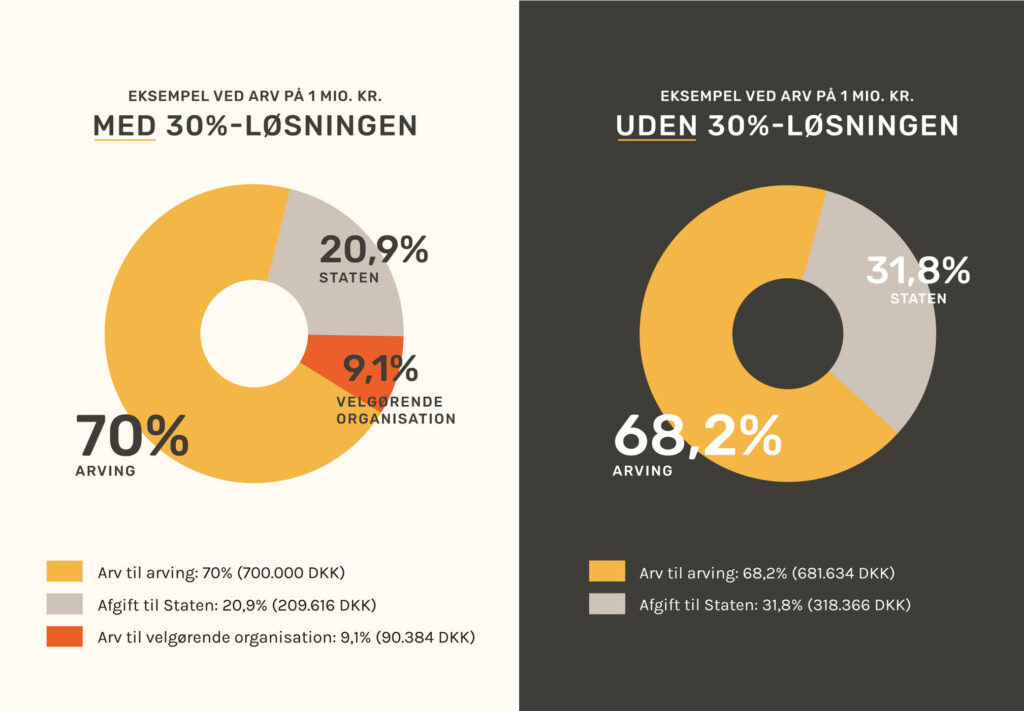

Her kommer der 2 regneeksempler på fordelingen og udbyttet af en arv på 1 mio kr. I det første eksempel efterlades arven direkte til en niece. I det andet eksempel er der udfærdiget et testamente hvor FMKB er tilgodeset med 30% af arven, mod at vi betaler bo- og tillægsboafgiften.

Eksempel 1.

En arv på 1.000.000 kr. går direkte til niecen der er indsat i testamentet:

15 % boafgift trækkes fra arv minus bundfradrag på 392.300kr, altså 15% af (1mio-392.300): 91.155 kr.

25 % tillægsboafgift af arven minus boafgiften, altså 25% af (1mio-91.155): 227.211 kr.

Samlet afgift (91.155+227.211): 318.366 kr.

Niece modtager netto (1.000.000-318.366): 681.634 kr.

Eksempel 2.

Den samme arv på 1.000.000 kr. udbetales nu ifølge et testamente der er udfærdiget efter 30% reglen, hvor FMKB betaler bo- og tillægsboafgift, mod at få 30% af arven.

FMKB: 30 % = 300.000 kr.

Niece modtager netto: 70 % = 700.000 kr.

FMKB er selv fritaget for afgift, men påtager sig at betale afgiften af de 700.000 kr., som tilfalder niecen. Denne afgift beregnes som følger af niecens andel:

15 % boafgift trækkes fra arv minus bundfradrag på 392.300kr, altså 15% af (700.000-392.300): 46.155 kr.

25 % tillægsboafgift af resten minus boafgiften, altså 25% af (700.000-46.155.): 163.461 kr.

Samlet afgift: 209.616 kr.

Resultat – hvem får hvad?

Niece (arving): 700.000 kr.

FMKB: (300.000 minus 209.616): 90.384 kr.

Konklusion

FMKB kan altså indsættes som den velgørende part i dit testamente. På en måde så du både sikrer at dine øvrige arvinger får mere udbetalt, samtidig med at FMKB får midler til at fortsætte sit arbejde.

Bemærk

Det er vigtigt at udarbejdelsen af et testamente sker i samarbejde med en erfaren advokat eller arveretlig rådgiver. FMKB har i dag et samarbejde med bl.a. “Dokument24” og “Mine Arvinger” som vi gerne henviser til. Vi er også medlem af organisationen Det Gode Testamente.

Det Gode Testamente er paraplyorganisation for mere end 50 velgørende organisationer, der ønsker at fremme viden om danskernes muligheder for at testamentere til velgørenhed. Hos Det Gode Testamente har man også et netværk af jurister og eksperter der kan hjælpe dig i gang og du kan ovenikøbet få et tilskud til dit testamente. Læs mere om dette her:

(https://www.detgodetestamente.dk/arv-testamente/faa-5000-kr-i-tilskud/)

*Grunden til at tillægsboafgiften her er markeret som et ca. tal, skyldes at man har et bundfradrag på 392.300kr før der beregnes boafgift. Bundfradraget er det samme uanset arvens størrelse. Betydningen af tillægsboafgiften vil dermed være stigende jo større en arv der er tale om. Dermed vil 30%-reglen i øvrigt oftest kun være relevant i forbindelse med arveformuer på 1 mio eller mere. Da man ikke altid kender arveformuens størrelse under testamenteskrivningen, har den velgørende organisation derfor muligheden for at takke nej til arven. I sådanne tilfælde vil arvingen blot skulle betale afgifterne på almindelig vis.